Mivel Magyarország és Horvátország is EU-tagállam, nekünk, turistáknak az lenne a legjobb, ha euróval fizetnénk itthon is és Horvátországban is. Amíg ez nincs így, adódik a kérdés, bankkártyával fizessünk mindent. Ha nem, akkor hol váltsuk át a forintunkat és mire – euróra vagy kunára. Közgazdászként engem különösen izgalomban tart ez a téma egy külföldi nyaralás alkalmával. Erre keresem a válaszokat az alábbi cikkemben.

MJENJAČNICA, azaz pénzváltó horvátul. Forrás: inkapital.hr

Szerencsére óriási különbségek nincsenek az alábbi opciók között. Ha mégis szeretnénk pár százalékot takarékoskodni a nyaralás teljes költségén, akkor íme pár tipp. Ha jól megválasztjuk, hogy hol váltjuk át a pénzünket és kinek mivel fizetünk, akkor akár egy 300.000 Ft-os családi nyaralás alkalmával 5-10 ezer Ft-ot is megtakaríthatunk a számunkra kedvezőbb valuta- és devizaárfolyamoknak köszönhetően. A cél, hogy ésszerű mértékig minimalizáljuk a pénzváltás díját, költségét.

Ha van eurónk, akkor azt célszerű felhasználni egy horvát nyaralás során. Ha nincs, akkor Magyarországon forintért vásárolhatunk horvát kunát (HRK) vagy eurót (EUR). Az euró is teljesen versenyképes megoldás, mert egyrészt remek köztes valuta. Az eurót kis árfolyamréssel (vételi és eladási árfolyam közötti különbséggel) azaz csekély költség mellett váltható Magyarországon forintról euróra. Továbbá euróval is fizethetünk Horvátországban (amennyiben euróban vannak az árak megállapítva) vagy Horvátországban az eurót kunára válthatjuk szintén kedvező árfolyamon.

Horvát kuna címletei, forrás: steemit.com

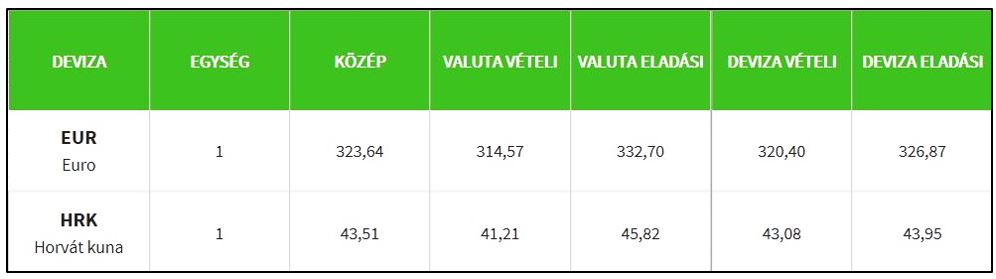

Mielőtt fejest ugranánk a pénzváltás világába, tájékozódjunk az aktuális középárfolyamokról és mindig ehhez viszonyítsuk, a ránk vonatkozó árfolyamokat. Elsősorban a valutaárfolyamok relevánsak, de hasznos ismerni a devizaárfolyamokat is.

- Valutaárfolyam (horvátul [tečaj] za efektivu) alkalmazandó, amikor készpénzt készpénzre váltunk (tipikus pénzváltó funkció, akár bankban, akár pénzváltóban vásárolunk valutát).

- Devizaárfolyam (hr: [tečaj] za devize) alkalmazandó, amikor bankszámlán lévő pénzt váltanak át (konvertálnak) a részünkre a kereskedelmi bankok készpénz jelenléte nélkül. Általában a bankkártyás tranzakciókat (beleértve a külföldi ATM-készpénzfelvételt is) devizaárfolyamon számolják el a bankok és ennek a forint összegével terhelik meg a bankszámlánkat.

Valuta és deviza vételi és eladási árfolyamok. Forrás: otpbank.hu

Mindkét árfolyam esetében van vételi (hr: kupovni) és eladási (hr: prodajni) árfolyam. Kicsit félrevezető lehet a „vételi” és „eladási” szavak, mert ezt egyrészt az adott ország hivatalos fizetőeszköze szempontjából kell értelmezni, másrészt a pénzváltó illetve bank szemszögéből kell nézni, hogy ő veszi tőlünk vagy eladja nekünk az országa pénznemétől különböző valutát. Ennek következtében ugyanolyan irányú pénzváltás esetében (pl. forintot kunára váltjuk) országtól függően eladási vagy vételi árfolyamról beszélhetünk. Magyarországon pénzváltó adja el nekünk a kunát forintért (eladási árfolyam). Ugyanezen tranzakció esetében Horvátországban a pénzváltó megveszi tőlünk a forintot kunáért (eladási árfolyam).

Mikor jó egy konkrét árfolyam nekünk?

Mint bárhol a kereskedelemben, a valuta és devizapiac szereplőire (pénzváltókra, bankokra) is igaz, hogy törekszenek minél olcsóbban vásárolni (valutát/devizát tőlünk), majd minél drágábban eladni (valutát/devizát nekünk).

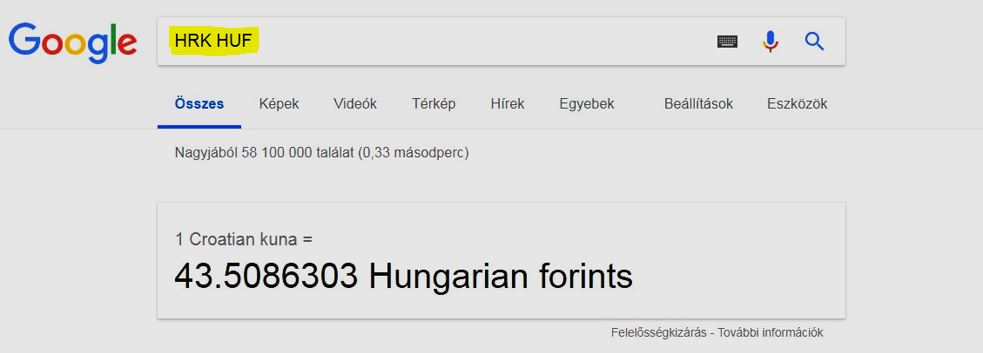

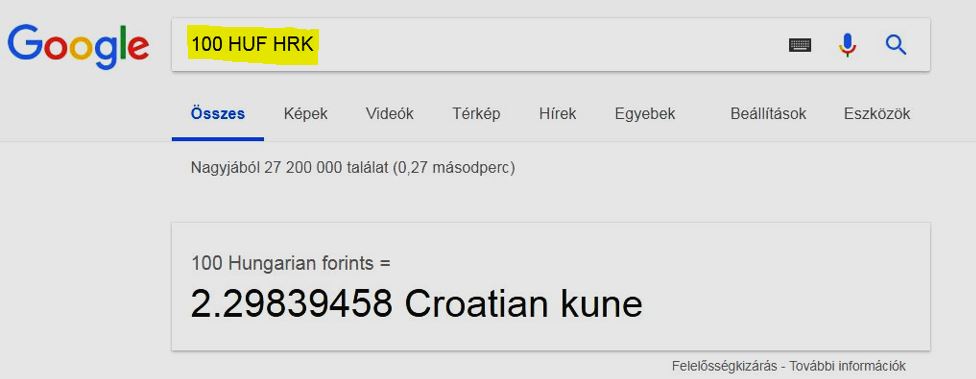

Ahhoz, hogy el tudjuk dönteni, kedvező-e számunkra az adott, ránk vonatkozó árfolyam, ezt kell a középárfolyamhoz hasonlítani. A hivatalos (deviza közép)árfolyamokat a Magyar Nemzeti Bank és a Horvát Nemzeti Bank aktuális árfolyamlistája tartalmazza. De ettől egyszerűbb módon és frissebb árfolyamokat tudhatunk meg, ha csak simán beütjük a Google keresőbe „HRK HUF” vagy „100 HUF HRK” kifejezésre:

Az első jegyzési mód (1 kuna = 43,51 Ft) Magyarországon használatos jegyzési mód. Horvátországban fordított irányban és 100 egységre jegyzik a forintot (100 Ft = 2,30 kuna).

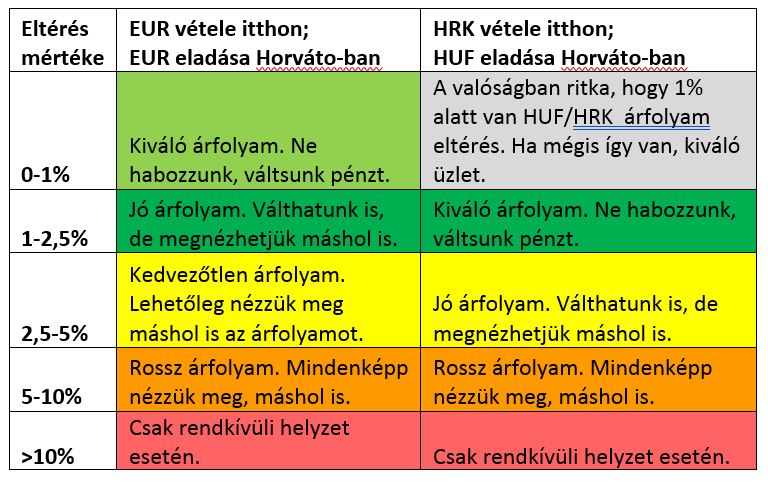

Amikor tudjuk a közép árfolyamot és a ránk vonatkozó árfolyamot (pl. valuta eladási árfolyam) akkor ezt a kettőt hasonlítsuk össze és határozzuk meg százalékban az eltérést. Az eltérés mértének értékelésére az alábbi hüvelykujj szabály használható:

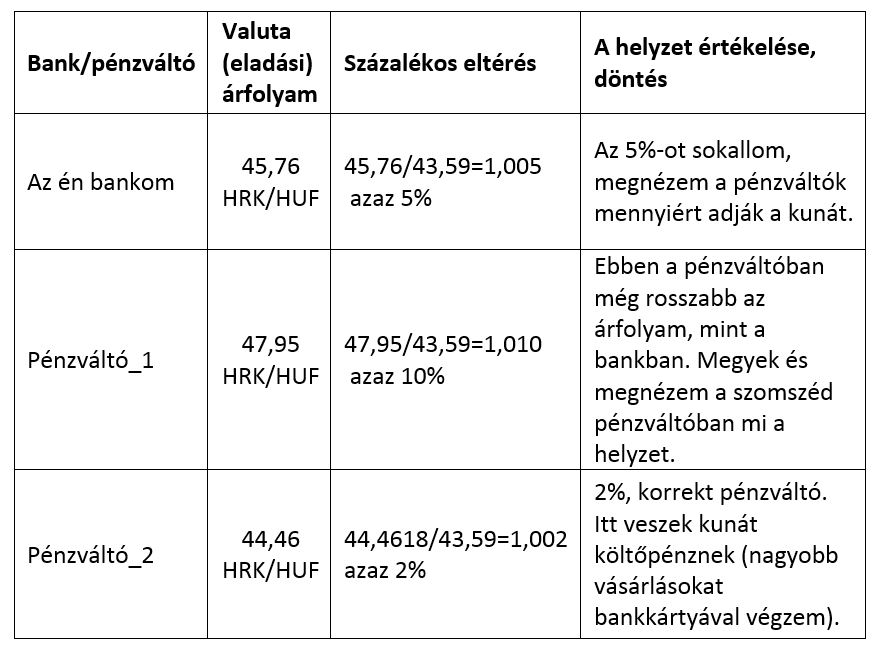

Most nézzük meg azt az esetet, amikor kunát szeretnénk venni Magyarországon:

Mit fizessünk bankkártyával?

Kisebb és nagyobb összegű vásárlásokat egyaránt, ahol eleve kunában vannak az árak megállapítva. A termináloknál a kereskedők, szolgáltatók néha fel szokták ajánlani, hogy euróban vagy dollárban vagy éppenséggel forintban terhelik meg a bankkártyánkat. Ha lehetséges, akkor ezt az opciót vessük el, és kérjük, hogy horvát kunában terheljék a bankkártyánkat. Ez azért lényeges, mert tapasztalataim alapján a kártyatársaságok (Visa, Mastercard) kedvezőbb árfolyamon számolják át a horvát kunát a vásárlás összegét a saját belső rendszereikben, azaz a háttérben, mint más devizanemet forintra. Furcsa módon a forintos terhelés pedig akár jelentősen magasabb is lehet az eredeti forint összegnél (a háttérben futó többszörös konverzió miatt).

Általános tudnivaló a bankkártyás elszámolásokról

Legtöbbünknek Mastercard illetve Visa kártyája van. A Mastercard elszámoló devizaneme az euró, a Visáé az amerikai dollár. Ez azt jelenti, hogy a fizetendő kuna összeget a Kártyatársaságok átváltják euróra (Mastercard) illetve dollárra (Visa). Majd a Kártyatársaságok euróban illetve dollárban számolnak el a bankunkkal. A mi bankunk pedig eurót illetve dollárt ad el nekünk a saját deviza eladási árfolyamán, azaz ennek forint ellenértékével terheli meg a bankszámlánkat.

Tapasztalataim és számításaim alapján a Kártyatársaságok azok, akik a jófiúk ebben a folyamatban, a mi bankunk pedig a mumus, aki ezzel is lehúzza az ügyfeit. A Kártyatársaságok a középárfolyamokhoz képest általában 0,5-1%-kal kedvezőtlenebb árfolyamot alkalmaznak, amikor a horvát kunát euróra illetve dollárra váltják. Utána a számlavezető bankunk deviza eladási árfolyamai további 1-3%-kal növeli a terhelendő forint összeget az elméleti középárfolyamokhoz képest. Összességében 2-3%-os kedvezőtlen árfolyamokból eredő rejtett költséggel kell számolnunk az „ingyenes bankkártyás vásárlás” esetén. Ugye, így már nem is teljesen ingyenes? De azért nem is annyira drága.

Amennyiben szeretjük a készpénzt, és örömmel adunk-veszünk valutát (eurót, kunát), akkor ezen tudunk olyan módon spórolni, hogy Magyarországon a lehető legkedvezőbb árfolyamon veszünk eurót, majd Horvátországban a lehető legkedvezőbb árfolyamon horvát kunára váltjuk. Szerencsés esetben ekkor ennek a két konverziónak összesítve 1% körüli teljes költsége lesz.

Bankkártya mellett szóló érv, hogy ez a fizetés egyik legkényelmesebb módja. Továbbá van olyan helyzet, amikor kifejezetten előnyös bankkártyával fizetni. Ilyen az autópálya díj. Interneten keringenek olyan történetek, hogy a horvát fizetőkapuknál akár át is verhetik a gyanútlan külföldi autósokat készpénz visszaadása során. Képzeljük el a helyzetet: türelmetlenek vagyunk, alig várjuk már, hogy megkapjuk a visszajáró készpénzt és tovább hajthassunk. Tegyük fel magunknak a kérdést: minden alkalommal megszámoltuk a visszajáró pénzt, mielőtt elhajtottunk volna a fizetőkaputól.

Készpénzfelvétel külföldön

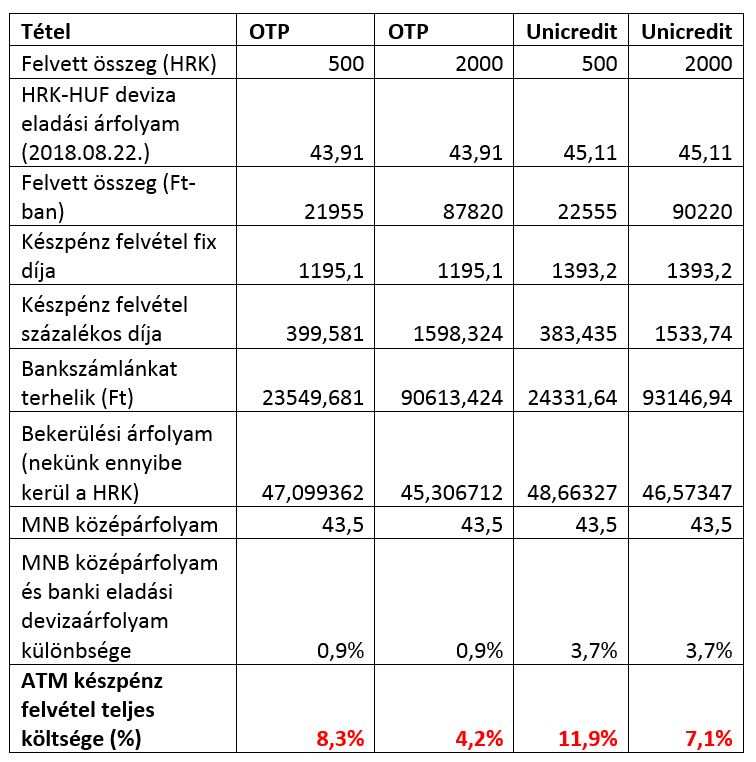

Azaz magyar bankkártyánkkal horvát ATM-ből horvát kunát veszünk fel. Ez is egy működőképes opció. Célszerű minél ritkábban és kellő nagyságú összeget felvenni, mert így a készpénzfelvétel fix díja arányaiban kisebb teher/költség a felvett összegre vetítve. Saját gyűjtésem alapján az OTP és az Unicredit bankok esetében 500 illetve 2.000 horvát kuna felvételének teljes díja (középárfolyamhoz mérve) 4-12% körül. Részletek az alábbi táblázatban találhatóak:

Összességében készpénzfelvétel külföldi ATM-ből egyrészt kényelmes, másrészt relatíve drága megoldás. Jobb megoldás, ha még itthon felvesszük forintban a készpénzt, majd ezen a kiadásainknak megfelelően horvát kunát és eurót vásárolunk, vagy csak eurót, majd ezt horvát kunára váltjuk Horvátországban. De még szerencsésebbnek tűnik az is, ha a forintot váltjuk be kunára Horvátországban. Tapasztalataim alapján elég jól váltják a forintot (kis árfolyamréssel) Horvátországban, akár pénzváltók, akár bankok. Ha pénzváltásra nem volt időnk, és Horvátországban ATM-ből se szeretnénk kunát felvenni, akkor vigyünk magunkkal forintot.

Mindennél olcsóbb nyerő megoldás

A fentiekből adódik, hogy középárfolyamon (MNB árfolyamon) való vásárlás lenne számunka az ideális megoldás. Sajnos az MNB lakossági valutaforgalmazással nem foglalkozik. De még maradt az a lehetőség, hogy ismerőseinket megkérdezzük, akiről sejtjük, hogy van eurója (pl. külföldi munkabérét euróban kapja) vagy maradt meg eurója vagy éppen horvát kunája külföldi útja során és hajlandó is nekünk eladni. Ha igen, akkor ilyenkor egymás között a legfrissebb MNB árfolyamon szokás csereberélni.

Az én munkahelyemen rendszeresen egymásra találnak azok a kollégák, akik éppen pár száz eurót akarnak venni vagy eladni. Bátran érdeklődjetek ti is a baráti körötökben, ismerősöknél. Az adásvétel tárgya lehet akár más kemény valuta (világpénz) is, mint pl. amerikai dollár, svájci frank, angol font. Ezeket is jó árfolyamon tudjuk beváltani Horvátországban.